姚安县人民政府欢迎您!

监督索引号53232500236001000

一、部门的主要职能

围绕“巩固一个基础(义务教育)、坚持一个同步(职教托管)、实现一个飞跃(幼儿教育)、打造一个亮点(高中教育)”的品牌发展思路,按照“突破一个瓶颈(高中教育),创新两个机制(教育教学管理,教育教学激励)、打造两支队伍(教师队伍,教育管理队伍)”的工作要求,制定完善全县教育中长期发展目标,努力实现姚安教育“硬件一流、队伍一流、管理一流、服务一流、质量一流”的目标,各类教育协调健康发展,为我县教育横向追赶、纵向跨越奠定了坚实基础。

二、部门基本情况

2017年,本部门共有46人,其中行政人员14人,工勤人员4人,失业人员28人全县各类教育协调健康发展,为我县教育横向追赶、纵向跨越奠定了坚实基础。

(一)收入决算情况说明

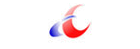

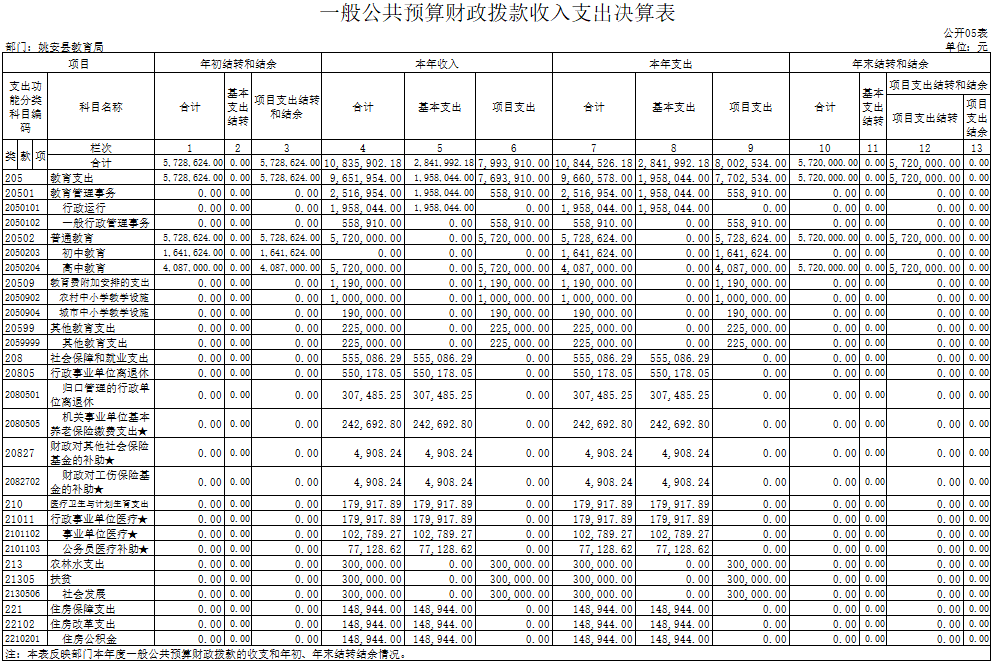

“收入决算表”中本单位总收入为1083.59万元,来自财政拨款收入1083.59万元。

(二)支出决算情况说明

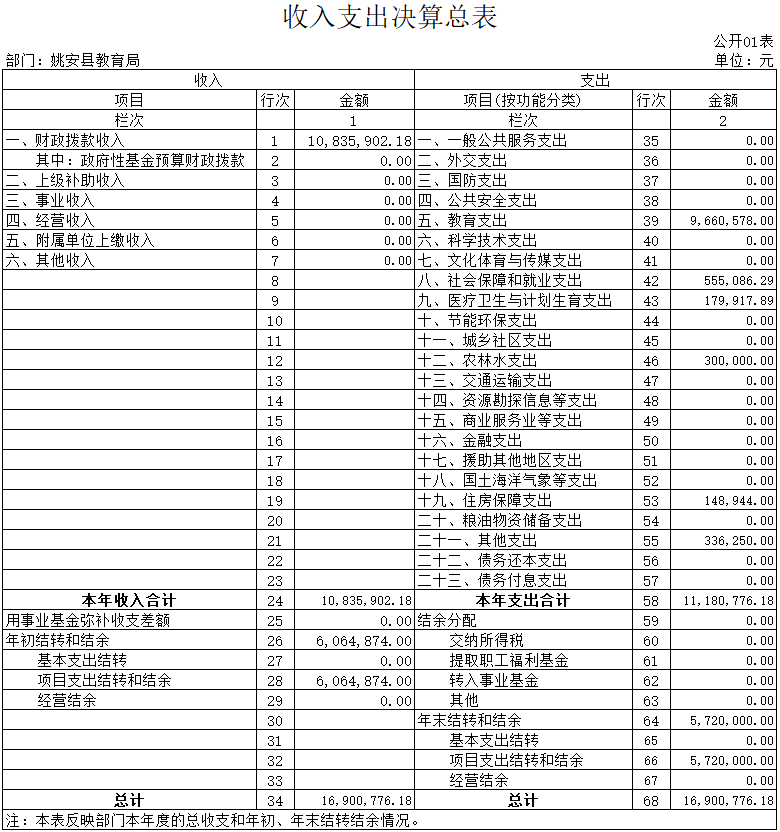

本年总支出为1118.08万元,其中,基本支出284.20万元,项目支出833.88万元。

1、基本支出情况

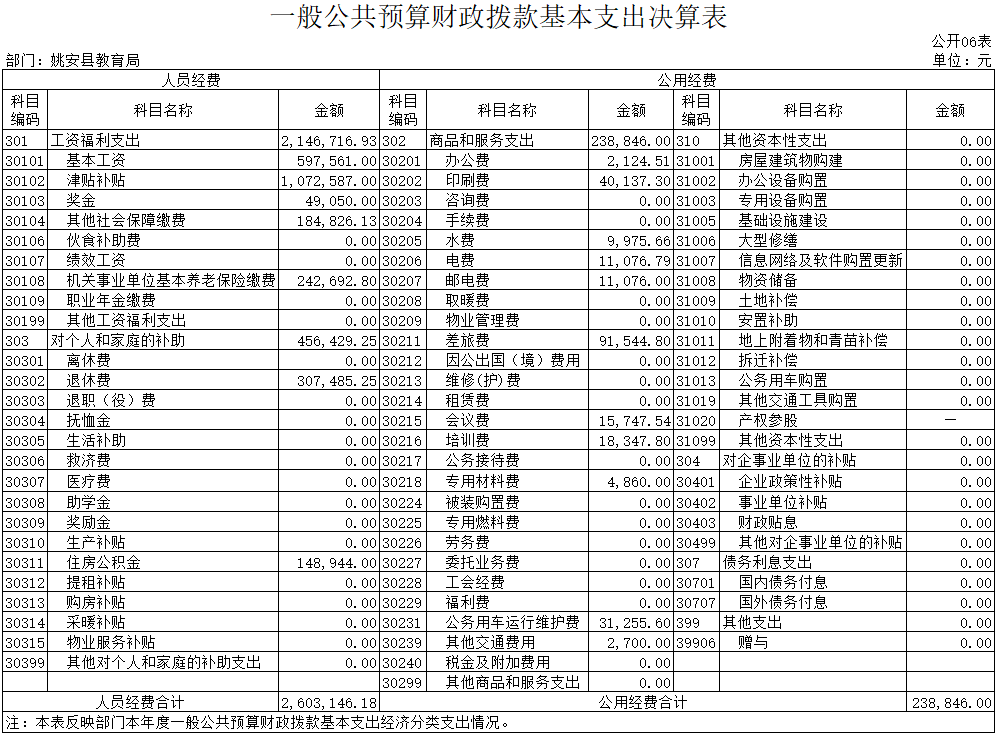

本年基本支出中工资和福利支出214.67万元,商品和服务支出23.88万元,对个人和家庭的补助支出45.64万元。

2、项目支出情况

2017年项目支出主要支出用于全县中小学教育信息化建设等。其中商品和服务支出921.55万元;对个人和家庭补助支出49.86万元,主要用于奖助学金、生活补助等方面;基本建设支出408.7万元主要用于新建大成中学综合楼、宿舍楼、餐厅支出;其他资本性支出283.16元,其中房屋建筑物构建164.16万元,信息网络及软件购置更新119万元。

三、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

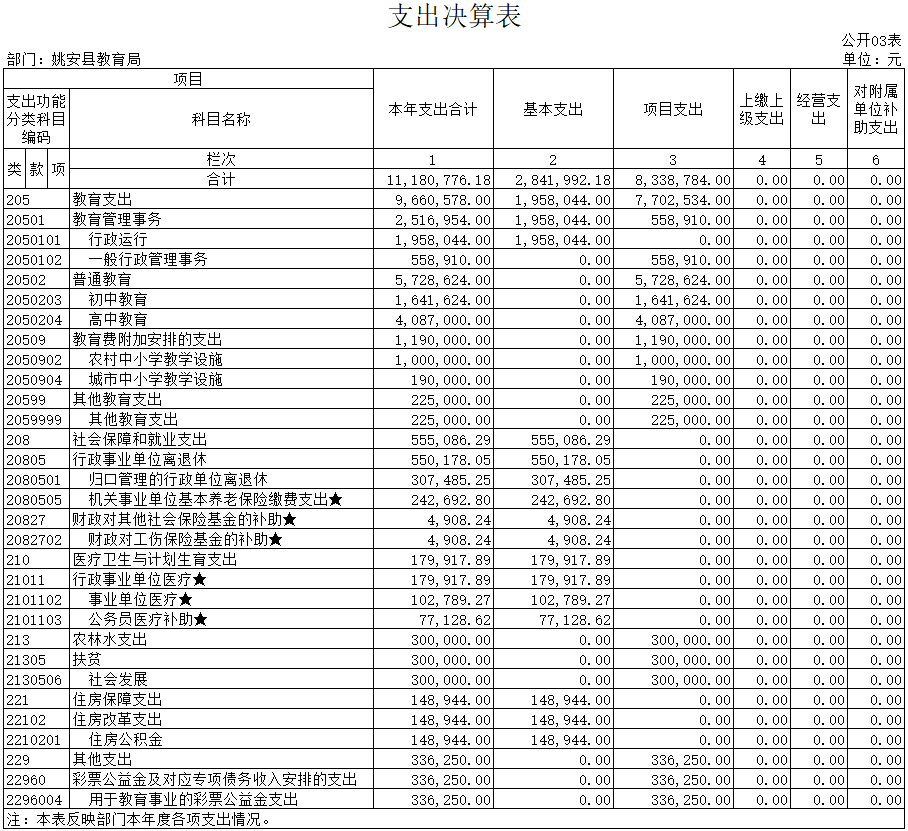

2017年一般公共预算财政拨款支出中,上年结转572.86万元,本年收入1083.59万元,本年年末结转和结余572.00万元。

(二)一般公共预算财政拨款支出决算具体情况

2017年一般公共预算财政拨款支出中,上年结转572.86万元,其中项目支出结转572.86万元;本年收入1083.59万元,其中基本支出284.2万元,项目支出799.39万元;本年支出1084.45万元,其中基本支出284.2万元,项目支出800.25万元;本年年末结转和结余572万元,其中项目支出结转572万元(前场中学综合楼基本建设资金)。

四、一般公共预算财政拨款“三公”经费支出决算情况说明

(一)一般公共预算财政拨款“三公”经费支出决算总体情况

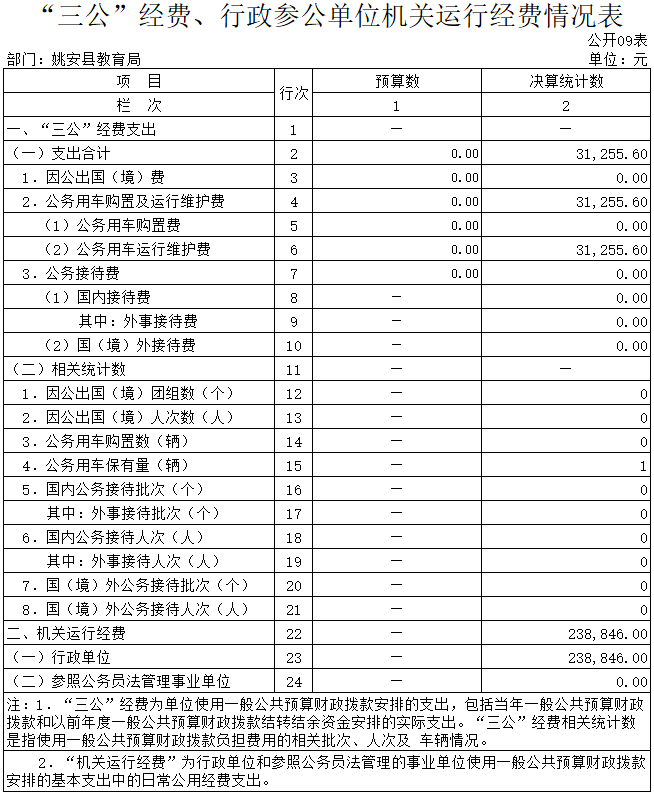

本年本单位没有因公出国(出境),公务用车购置及运行维护费3.13万元,没有公务接待费用。

(二)一般公共预算财政拨款“三公”经费支出决算具体情况

本年本单位没有因公出国(出境),所以没有产生相关费用。

实行行政单位“车改”后本年本部门共保有公务用车1辆,其中纳入财政预算行政单位局机关1辆。本年共产生公务用车购置及运行维护费3.13万元。

五、其他重要事项及相关口径情况说明

(一)机关运行经费支出情况

2017年,本部门为保障机关正常运行,机关运行经费23.88万元,全部用于商品和服务支出。

(二)国有资产占用情况

(三)政府采购支出情况

2017年,本部门政府采购计划金额8.68万元,其中一般公共预算财政拨款资金8.68万元。实际采购8.25万元,其中一般公共预算财政拨款资金8.25万元。

(四)其他重要事项情况说明

(五)相关口径说明

附:

行政事业单位财务分析指标

一、行政单位财务分析指标

1.支出增长率,衡量行政单位支出的增长水平。计算公式为:

支出增长率=(本期支出总额÷上期支出总额-1)×100%

2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为:

当年预算支出完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余支出数。

3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为:

人均开支=本期支出数÷本期平均在职人员数×100%

4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

项目支出比率=本期项目支出数÷本期支出总数×100%

5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

人员支出比率=本期人员支出数÷本期支出总数×100%

公用支出比率=本期公用支出数÷本期支出总数×100%

6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为:

人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数

7.人车比例,衡量行政单位公务用车配备情况。计算公式为:

人车比例=本期末在职人员数÷本期末公务用车实有数:1

二、事业单位财务分析指标

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为:

预算收入完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余收入数

预算支出完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余支出数

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为:

人员支出比率=人员支出÷事业支出×100%

公用支出比率=公用支出÷事业支出×100%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

4.资产负债率,衡量事业单位利用债权人提供资金开展业务活动的能力,以及反映债权人提供资金的安全保障程度。计算公式为:

资产负债率=负债总额÷资产总额×100%

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如:

1.财政拨款依存度, 衡量部门(单位)对财政拨款的依赖程度。

财政拨款依存度=财政拨款收入÷收入总额×100%

2.固定资产成新率,反映部门(单位)固定资产的新旧程度。

固定资产成新率=固定资产净值÷固定资产原值×100%

主 办:姚安县人民政府办公室 承 办:姚安县人民政府办公室政府信息与政务公开办公室

承办单位办公地址及联系方式:云南省姚安县栋川镇府前街18号 0878-5712792 yaxzfb@163.com

Copyright 2023 姚安县人民政府 All Rights Reserved. 技术支持: 云南力诺科技有限公司

网站标识码:5323250001 ICP备案号: 滇ICP备17007482号 公安备案号: 53232502000117