姚安县人民政府欢迎您!

监督索引号53232500236001000

一、部门的主要职能

光禄镇义务教育及幼儿教育管理,以教学为中心,创新两个机制(教育教学管理,教育教学激励)、打造两支队伍(教师队伍,教育管理队伍)”的工作要求,制定完善光禄2020年教育中长期发展目标,努力实现 “硬件一流、队伍一流、管理一流、服务一流、质量一流,义务教育均衡发展”的目标,为光禄义务教育、幼儿教育全面发展奠定基础。

二、部门基本情况

机构情况:2017年,本单位独立编制机构1个,独立核算机构1个。本单位下设1所配套初级中学,11所完全小学。

人员情况:本单位有事业人员236人。本年年末实有人数236人,比上年278人减少42人。减少原因,深化人事制度改革,教师分流到山区乡镇支教、轮岗。

(一)收入决算情况说明

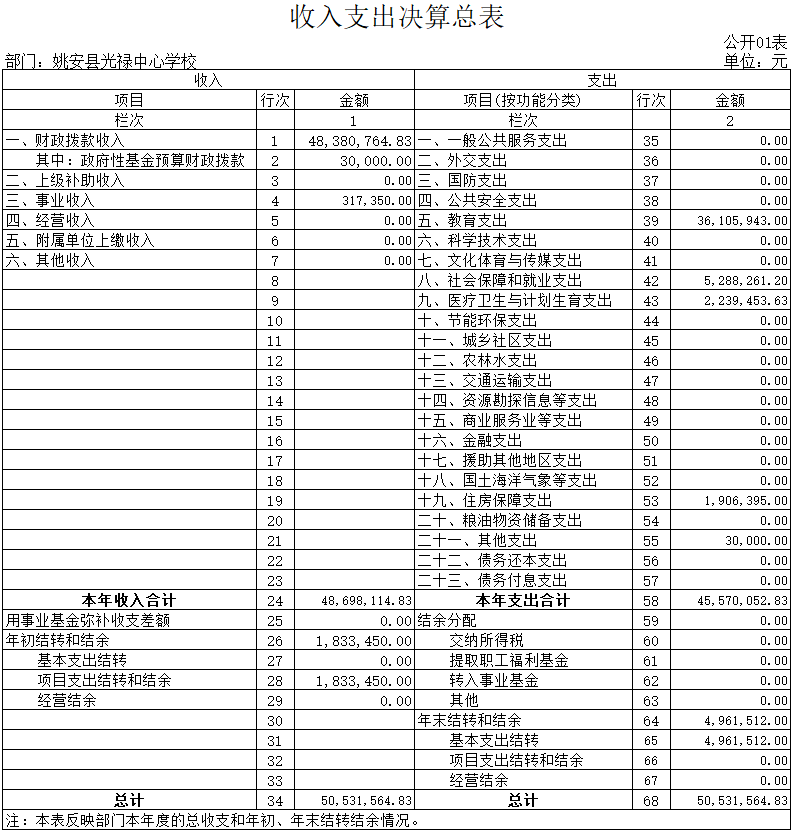

“收入决算表”中本单位总收入为4869.81万元,来自财政拨款收入4838.07万元,事业收入31.73万元,其他收入0万元。

(二)支出决算情况说明

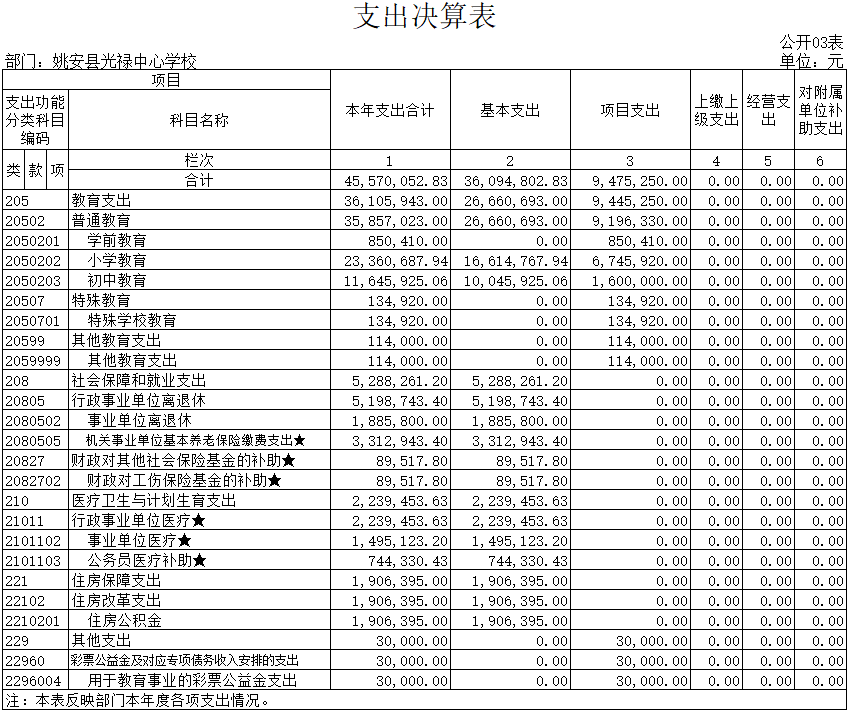

本年总支出为4557.00万元,其中,基本支出3609.48万元,项目支出947.52万元。

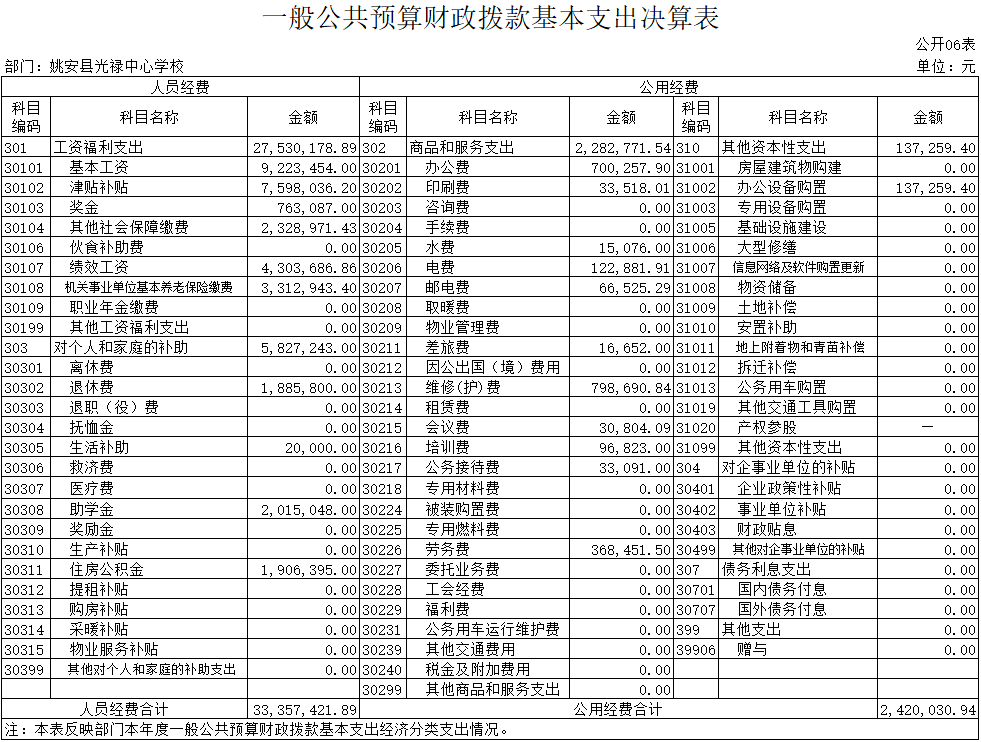

1、基本支出情况

本年基本支出中工资和福利支出2753.02万元,商品和服务支出277.00万元,对个人和家庭的补助支出584.55万元,其他资本性支出942.44万元。

2、项目支出情况

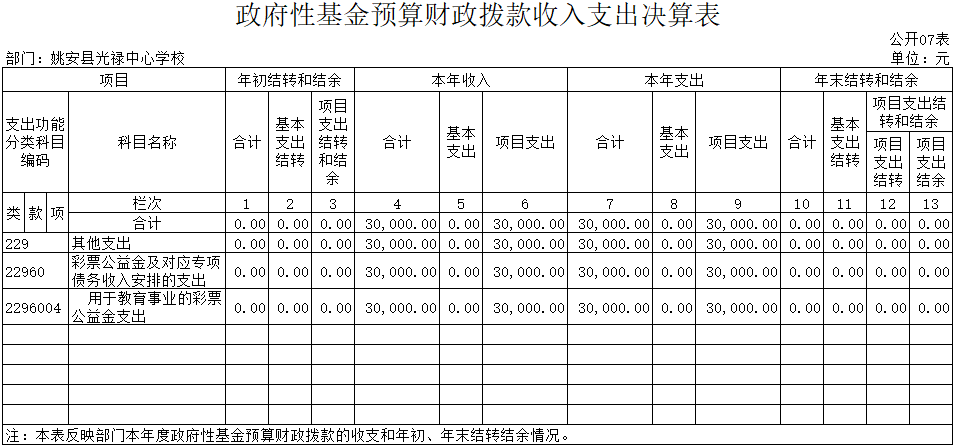

2017年项目支出主要支出用各学校、学前教育、小学教育、初中教育、彩票公益金支出等支出合计947.52万元。其中商品和服务支出 16.99万元;对个人和家庭补助支出1.82万元,主要用于助学金、生活补助等方面;项目建设支出928.71万元,其中,房屋建筑物构建836.35万元,主要用于新建荷福新村幼儿园综合楼、小邑小学综合楼、新庄小学综合楼等支出等支出;办公设备购置45.90万元;其他资本性支出46.46万元,。

三、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

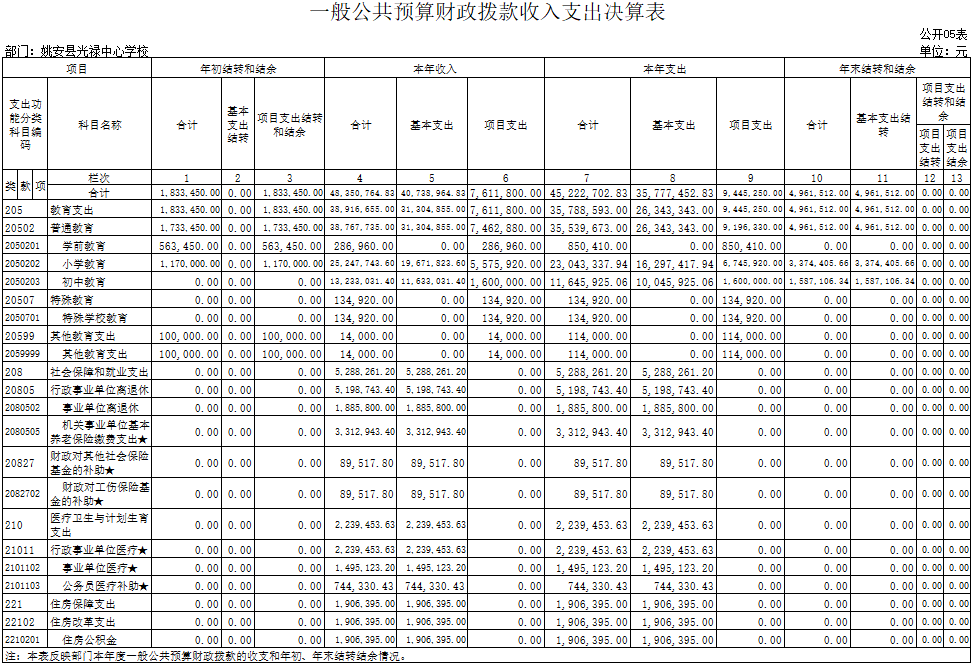

2017年一般公共预算财政拨款支出中,上年结转183.34万元,本年收入4835.07万元,本年年末结转和结余496.15万元。

(二)一般公共预算财政拨款支出决算具体情况

2017年一般公共预算财政拨款支出中,上年结转183.34万元,其中基本支出结转0万元,项目支出结转183.34万元;本年收入4835.07万元,其中基本支出4073.89万元,项目支出761.18万元、本年支出4522.27万元,其中基本支出3577.74万元,项目支出944.52万元;本年年末结转和结余万元,其中基本支出结转万元,项目支出结转万元。

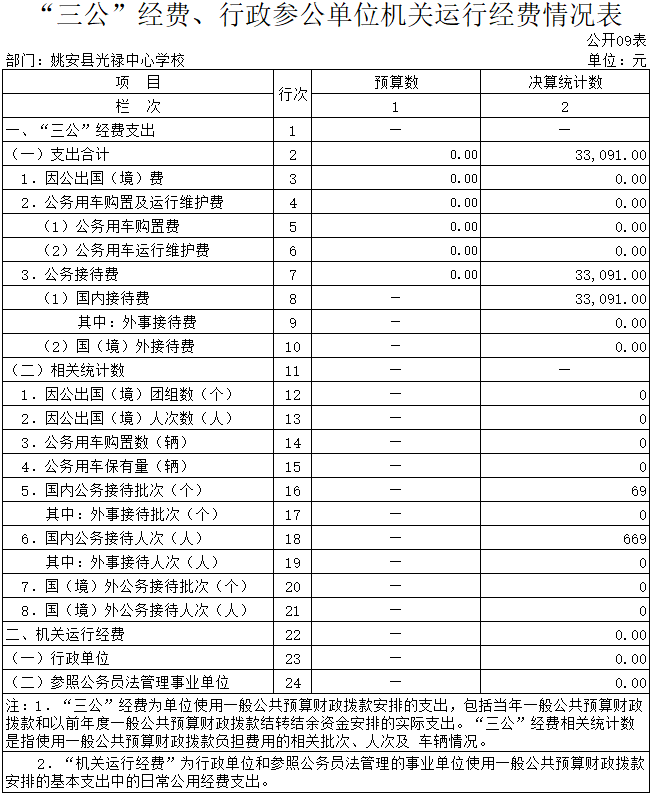

四、一般公共预算财政拨款“三公”经费支出决算情况说明

(一)一般公共预算财政拨款“三公”经费支出决算总体情况

本年本单位没有因公出国(出境)0万元,公务用车购置及运行维护费0万元,公务接待费用3.30万元。

(二)一般公共预算财政拨款“三公”经费支出决算具体情况

本年本单位没有因公出国(出境),所以没有产生相关费用。

本年公务接待费用3.30万元,主要用于学校教育教学方面公务接待,比上年有减少。

五、其他重要事项及相关口径情况说明

(一)机关运行经费支出情况

2017年,本部门为保障机关正常运行,机关运行经费 万元,全部用于商品和服务支出。

(二)国有资产占用情况

(三)政府采购支出情况

2017年,本部门政府采购计划金额171.36万元,其中一般公共预算财政拨款资金171.36万元,政府性基金预算资金0万元。实际采购167.29万元,其中一般公共预算财政拨款资金167.29万元,政府性基金预算资金0万元。

(四)其他重要事项情况说明

(五)相关口径说明

附:

行政事业单位财务分析指标

一、行政单位财务分析指标

1.支出增长率,衡量行政单位支出的增长水平。计算公式为:

支出增长率=(本期支出总额÷上期支出总额-1)×100%

2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为:

当年预算支出完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余支出数。

3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为:

人均开支=本期支出数÷本期平均在职人员数×100%

4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

项目支出比率=本期项目支出数÷本期支出总数×100%

5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

人员支出比率=本期人员支出数÷本期支出总数×100%

公用支出比率=本期公用支出数÷本期支出总数×100%

6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为:

人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数

7.人车比例,衡量行政单位公务用车配备情况。计算公式为:

人车比例=本期末在职人员数÷本期末公务用车实有数:1

二、事业单位财务分析指标

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为:

预算收入完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余收入数

预算支出完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余支出数

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为:

人员支出比率=人员支出÷事业支出×100%

公用支出比率=公用支出÷事业支出×100%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

4.资产负债率,衡量事业单位利用债权人提供资金开展业务活动的能力,以及反映债权人提供资金的安全保障程度。计算公式为:

资产负债率=负债总额÷资产总额×100%

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如:

1.财政拨款依存度, 衡量部门(单位)对财政拨款的依赖程度。

财政拨款依存度=财政拨款收入÷收入总额×100%

2.固定资产成新率,反映部门(单位)固定资产的新旧程度。

固定资产成新率=固定资产净值÷固定资产原值×100%

监督索引号53232500236001111

主 办:姚安县人民政府办公室 承 办:姚安县人民政府办公室政府信息与政务公开办公室

承办单位办公地址及联系方式:云南省姚安县栋川镇府前街18号 0878-5712792 yaxzfb@163.com

Copyright 2023 姚安县人民政府 All Rights Reserved. 技术支持: 云南力诺科技有限公司

网站标识码:5323250001 ICP备案号: 滇ICP备17007482号 公安备案号: 53232502000117